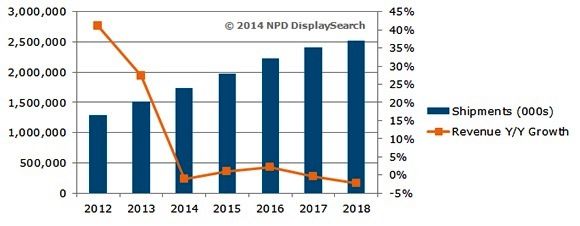

雖然全球智能型手機和平板電腦市場的出貨量成長持續促進著觸控面板需求,但觸控模組廠商目前正面臨更大的挑戰,因為觸控面板產值成長率將出現四年內的首次下滑。 2013年觸控面板出貨量成長17%,產值成長率27%Y/Y。然而,雖然2014年觸控面板出貨量仍將成長15%,但產值成長率預計將下降1%。 NPDDisplaySearch研究總監謝忠利(CalvinHsieh)表示:“眾多的觸控面板廠商隊伍使產業競爭不斷加劇,所以即使面板出貨量仍呈不斷上升趨勢,但模組的平均出貨價格(ASP)和利潤卻一直下降。我們預測觸控面板產業的洗牌已經開始;有些廠商無法獲得足夠的利潤生存,而有些廠商也已在尋求新的發展方向,包括新一代的ITO(銦錫氧化物)替代材料與相關制程。”

2012~2018年觸控面板出貨量和利潤

2012~2018年觸控面板出貨量和利潤

由于觸控式筆記型電腦和一體機(AIOPC)需求疲軟,大尺寸觸控模組產能(尤其是OGS)供過于求,僅在2013年第一季到2014年第一季期間,其模組的平均出貨價格跌降了50%。雖然2013年用于筆記型電腦的觸控模組出貨量上升了362%,但NPDDisplaySearch預測2014年可能只有15%的筆記型電腦會使用觸控屏幕,致使2014年觸控模組出貨量成長率可能下降到22%。

謝忠利補充:“目前Windows8還無法說服終端消費者為觸控屏幕買單。除非10英寸及更大尺寸等級的觸控模組市場可以加快成長,否則觸控模組廠商的競爭會限制在中小尺寸、且價格戰不會停止,最終拉低他們在智能手機和平板電腦市場的價格和利潤。”

(來源:觸控技術網 2014年5月21日)

綜合信息